3년 전, Sequoia 파트너인 David Cahn은 AI 인프라에 대한 실리콘 밸리의 막대한 지출이 미치는 영향을 계산하고 정량화한 최초의 사람 중 한 명이었습니다.

2023년에는 엔비디아가 보고한 연간 GPU 매출 500억 달러에 대응하고 있었습니다. 그는 이 수치에서 시작하여 데이터 센터 운영에 드는 암묵적인 비용과 운영자의 마진을 더해 초기 투자를 상환하려면 2,000억 달러의 수익이 필요할 것이라고 추론했습니다.

그는 이를 도전으로 받아들여 기업가들에게 이 모든 인프라를 활용하고 수익을 창출할 수 있는 AI 제품과 서비스를 내놓으라고 요청했습니다. 3년간의 하이퍼스케일링을 더해 오늘로 빠르게 돌아가면 Cahn은 2026년 AI 인프라 지출에 대한 새로운 수치인 1조 5천억 달러를 내놓았습니다.

그는 전체적으로 AI 산업이 모든 칩과 기타 데이터 센터 지출을 정당화하려면 3조 달러를 벌어야 할 것으로 추정합니다. 이는 아마도 과소평가된 것일 수 있습니다. 메모리 비용이 상승하고 이국적인 칩이나 추론 전용 칩의 사용이 늘어나면 그 수치는 더 높아질 것입니다. 그는 “최근 이러한 병목 현상과 건설 비용 상승으로 인해 GW에 필요한 CapEx 수익이 급격히 증가했습니다.”라고 썼습니다.

원장 반대편에서 Anthropic은 ARR에서 600억 달러에 도달한 것으로 보고된 반면 OpenAI는 2025년에 130억 달러를 벌어들인 것으로 추정됩니다(2025년 11월에는 ARR에서 200억 달러라고 밝혔지만) 올해는 더 많은 수익을 올릴 가능성이 높습니다. 그러나 채워야 할 상당한 격차가 분명히 있습니다.

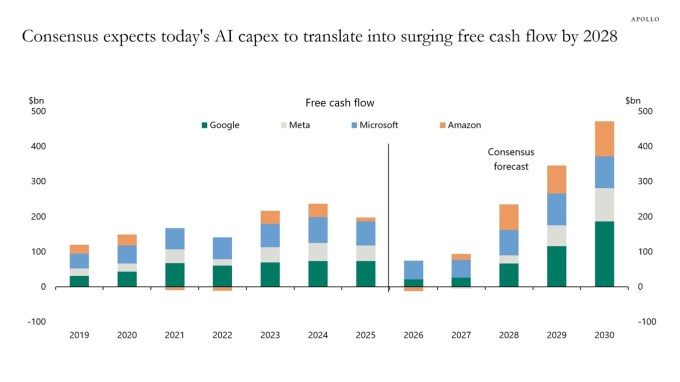

자산 관리 대기업인 Apollo의 수석 이코노미스트인 Torsten Slok은 이러한 격차를 해소합니다. 최근 메모에서 그는 하이퍼스케일러(Google, Meta, Microsoft 및 Amazon)가 모두 2028년에 잉여 현금 흐름이 크게 가속화될 것으로 예상하고 있다고 지적했습니다. 즉, 그들은 구입한 모든 칩에서 투자 수익을 얻을 것으로 기대합니다.

그렇지 않으면 어떻게 되나요? Slok은 현재 AI 사용에서 보고 있는 위험에 대해 지적합니다. 점점 더 많은 조직이 프론티어 랩에서 구축한 모델이 아닌 중국산의 저렴한 개방형 모델로 전환하고 있으며 전체 토큰 가격이 하락하고 있습니다. CEO Sam Altman에 따르면 OpenAI의 최신 모델은 코딩 작업에 있어 토큰 효율성이 54% 더 높습니다. 이는 AI 에이전트 비용을 걱정하는 사용자에게는 좋지만 사용자가 전체 토큰 사용량을 크게 늘리지 않으면 토큰 팩토리를 구축하는 회사에는 좋지 않을 수 있습니다.

Slok은 하이퍼스케일러가 현금 흐름 목표를 달성하지 못하면 시장 반응이 심각해질 수 있다고 우려합니다.

그는 “너무 소수의 이름에 너무 많은 것이 달려 있기 때문에 수익 둔화는 부문의 문제일 뿐만 아니라 경제를 불황으로 몰아넣고 S&P 500을 조정으로 몰아넣을 위험이 있습니다.”라고 썼습니다.

AI 에이전트를 더 저렴한 토큰으로 전환할 때 명심해야 할 사항입니다.

당사 기사에 있는 링크를 통해 구매하시면 당사에서 소액의 커미션을 받을 수 있습니다. 이는 당사의 편집 독립성에 영향을 미치지 않습니다.